2023年7月17-18日,由汽配圈主办、三头六臂为生态大会总冠名、德尔科火花塞为金翼奖总冠名的“2023(第七届)汽配圈生态大会暨金翼奖颁奖盛典”隆重举行!服务全产业,引导市场发展方向,探讨行业动态和市场痛点,本次大会将是一场见证企业进步、推动产业升级,点燃激情,再次携手出发的大会!

7月18日,由汽配圈主办、三头六臂总冠名的“突破周期 逆势增长”2023(第七届)汽配圈生态大会盛大开幕!

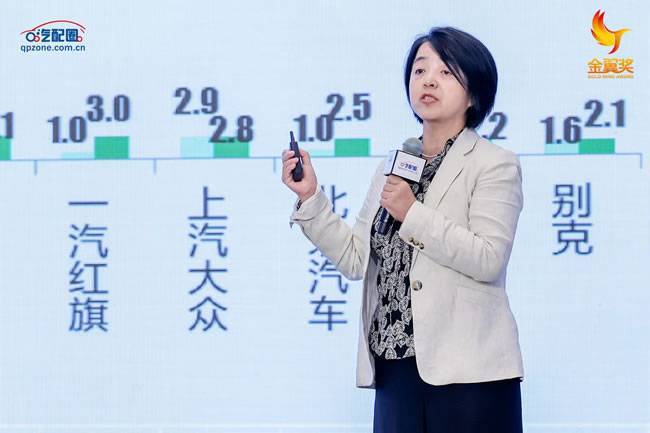

以下为中国汽车流通协会副秘书长郎学红的精彩演讲:

声明:以下内容为速记现场整理,不排除有个别错别字和语句疏漏,请谅解。发现任何问题,请及时联系我们,谢谢。

我今天分享的内容分成两个部分:第一部分,介绍一下汽车市场的现状和特点;第二部分,我作为一个外行,站在行业全链条的角度上看一下后市场的发展趋势。

汽车市场,我们聚焦在最近的这半年时间,相当于用微距来看汽车市场的变化,我们可以看到汽车市场的月度情况,一季度,尤其是1月份,有接近三分之一的跌幅。这个就是我们通常说的,今年好像“开门红”不利。我在去年年底的时候对2023年的汽车销量做月度分解预测的时候,预测基本上就是在150万、160万辆的水平,需要考虑到春节这一周多的时间,所以对1月份的影响很大,而且我们全民发烧还没有完全恢复,这个是一个很重要的影响因素。2月份同比是增长的,因为往年2月份都是春节。

今年传统的节日也打乱了我们的消费节奏,再加上今年作为疫情之后恢复性的一年,整体的销售节奏就完全脱离了原来的预测轨道。3月份,总的来说,由于湖北政企联合促销,协会也说非市场主体的不当介入,导致整个汽车价格出现短期比较混乱的状况,而且波及到全系列的,无论是新能源还是传统燃油车。1月份特斯拉的降价波及了一部分新能源的汽车,到3月份,湖北的政企联合促销波及了整个汽车产品,而且波及了全国范围,导致消费者也无所适从,观望的情绪非常浓厚。虽然跟去年同比实现了正增长,去年在3月下旬的时候就已经有很多城市处于严格管控的状态了,去年3月份的基数是比较低的。

1-6月份,整个月度市场规律不再遵循原来的市场规律,我们在做预测的时候不断根据新的状况进行调整。4月份,去年的基数是非常低的,大家在上海广州可能还记忆犹新,1个月的时间,或者可能更长的时间,是一个严格风控的状态,所以4月份是高速的同比正增长,但是环比是下降比较多的。

我们看一下总体的情况,1-6月份,汽车的销售量接近10%的增长,这里所说的销量,大家注意,是批售量,这个批售量就是在国内制造的汽车批发到渠道端的数量,这里面含了上半年200万辆的出口量,但是没有含进口,这是国内制造批量的量,达到了10%的同比增长。

在座的很多人做乘用车这一部分,我们可以看到乘用车整体的趋势是差不多的,同比增速是略低于整体市场。今年商用车,特别是商用车里面的载货车板块,同比实现了比较强劲的增长,达到了两位数以上的增长,这是因为我们商用车,像重卡的产品细分,在顶点的时候有500万辆的销量,现在300万辆不到的规模。在过去几年,在经济下行的过程中,商用车首当其冲大幅度下跌,现在商用车开始出现了恢复性的增长,其实它是一个非常好的信号,意味着商用车和宏观经济的关联度非常高,它就意味着我们经济的回暖态势已经体现在了商用车上。大家在路上行驶的时候,大量的载货车,这是经济恢复的信号。

从乘用车的零售量,刚才说的都是批售量,生产出来批发给渠道端的数量,零售量并没有那么乐观了。乘用车的零售量只有不到3%的同比增长。零售的这一部分,它的最大差异是多少呢?将近200万辆的出口量。整个汽车的出口量上半年超过了200万辆,乘用车接近200万辆,所以我们剔除出口,加上进口。2021年之前,我们进出口基本上都是在100万辆左右的规模,互相就抵消了。批售量和零售量增速的时候差异不大,但是现在我们出口量远远大于进口量,上半年进口量才30万辆左右的水平。

我们出口的这一部分,如果按批售看上去数据增幅就很乐观,剔除到出口,我们看到国内消费仍然还是一个需求比较乏力的状态,同比只有3%的增长。

在整个乘用车里面,我们拆分燃油车和新能源车,可以看到燃油车将近10%的下跌,新能源汽车接近40%的增长。这两个阵营一增一降,这个趋势已经持续了三年左右的时间。特别在乘用车板块非常突出,燃油车的总量,总的新车销售规模已经见顶了,我们说后市场的时候再来看一下,它在保有量上什么时候见顶。可以看到燃油车下跌已经不可逆的了。再分到品牌阵营里面,可以看到主流的合资品牌是下降的,而且下降的幅度不低。哪怕是大众、丰田、福特通用,还是现代起亚等等,在整个合资阵营都难免要面临新车销量下跌的状况,因为整个大盘就是这样。但是豪华车,比如BBA,包括凯迪拉克、沃尔沃等等,在上半年保持了同比的正增长,这个正增长保持依然付出了很大的代价。

在5月份,宝马厂家给了经销商差不多40多亿的补贴,就是因为终端价格的优惠幅度非常大,经销商苦不堪言,为了保证渠道的稳定,宝马给经销商终端价格的补贴分到主要优惠幅度比较大的车型,6月份我们可以看到奔驰也给了他体系内授权经销商,类似于价格的补贴。

我们看到BBA里面龙头的企业,奥迪等等,主流豪华品牌同样付出了比较大的终端优惠的情况下达到的情况,而自主品牌是在这三个阵营里面保持了最高的增速。在产品类别里,我们关注到一个很重要的点就是MPV,可以看到这个细分市场的规模比较小,但是它出现了一个20%的增长,通常达到20%就是一个比较高速增长的态势。

大家说这个主要是二胎以上家庭拉动的,从我个人的体会来说,像我这个年龄,60年代出生的人员,我们现代子女已经组建他们自己的小家庭了,意味着我们两家家庭加在一起,我还没有升级做姥姥,这种情况正好是两个家庭一起活动,因为他们都是独生子女,很难说这时候我们想要跟父母亲一起行动,就是两家一起,六座的车就非常的合适,就不用再开两辆车了。现在MPV的六座,一直到八座的MPV就非常受欢迎。包括他们有了宝宝以后,也能够满足两个家庭同时出行。这个是拉动了GMPV市场的重要因素,而且这个市场的参与者也越来越多,整体的市场格局也在发生变化。

大家如果有相关的配套,或者是在售后服务,你所服务的一些品牌,在新能源汽车里面纯电的这一部分,大概前20位的排名企业,特斯拉、比亚迪是遥遥领先的,排在后面的广汽埃安等,少数几个品牌是下跌的,整体趋势还是一个强劲增长。

这里是PHEV按品牌排序,PHEV装载的两套动力系统,这一组新能源的产品或者车型对于后市场来说,其实没有太大的影响,它还有传统的换油,还是有一套燃油系统零部件的消耗。也可以看到PHEV的主流厂家比亚迪依然是遥遥领先的,但是PHEV在整个新能源里面的增速是非常突出的。

在上半年里,我们还有一个很重要的点,终端要用比较大的促销力度才能带来同平或者微增长的状况。上半年全年厂家定的销售目标是比较高的,这些销售目标同比去年,基本上都是在20%以上的目标,实际完成的情况,按照全年时间过半,任务指标半年度完成50%就算达标。金九银十以后,三季度末和四季度都是旺季,一般全年的销量分配是上半年45%,下半年55%。广汽集团在44%,比亚迪41%、43%,达到40%以上就接近完成全年目标了,如果在40%以下,意味着你距离全年的目标还是差距比较大。那差距比较大的这些企业要想全年完成这些目标,意味着下半年还需要加大一些促销力度,接近目标的这一部分,价格是比较稳定的,完成全年任务目标就没有这么大的压力。

总结一下上半年的关键数据,对于后市场非常关注的是保有量、存量的数据。我们有一个机动车的保有量、汽车的保有量,机动车4.2亿,汽车3.28亿,新能源1620万辆。如果我们把我们的视野再远一点看,上半年的情况,去研判全年是什么情况,一直到2015年是什么情况,我们从保有量的数据来看,两轮的摩托车在未来五六年的时间里,相当一部分会转换成汽车的用户。也就是在2030年左右,汽车保有量有望超过4个亿。

这里面还有一个数据,公安部在公布的数据里面,新等级的注册量,汽车是1175万辆,同比增速是5.8%,我们把1175万辆拆分成载客车和载货车,载客车大概是1030万辆,去掉30万辆不到的商用客车,实际上乘用车是超过了1000万辆的国内消费量的,这就比前面说到的乘用车的950万辆多了将近500万辆。这里面没有含进口,刚才说了有30多万进口量,我们加进来,跟国内公安部的数据接近了。除了这接近30万辆的进口量,我们最终上牌量的数据里还是低估了一部分终端的乘用车销量。我分析主要是去年年底转过来的,上牌有一点滞后的,就把这一部分从汽车的乘用车零售统计,有一些已经提前统计在去年里了,造成了这样一个差。

上半年核心数据,由于降价导致消费者的持币待购,使得上半年需求没有充分的释放,而且这个需求释放的代价是比较大的,以价换量,换来的具体销量并没有达到预期。未来,从车企也好,从经销商也好,下半年的关键字要降本增效,而且会出现行业的优胜劣汰。无论是新势力,还是传统车企,都有越来越多的车企退出中国市场。在好的方面已经出现了回暖的迹象,这个是我们对下半年汽车市场又增加了几份信心,这是上半年的关键字。

我们对于全年的市场判断,要用更加广角的镜头来看过去十几年汽车市场的发展趋势。如果从过去十几年来看,2017年走到顶点就徘徊在2500万辆到2600万辆的水平。这样一个视角,使得我们认为很难逾越2800万辆的台阶。在这里没有用无人机的视角,如果我们用“上帝”的视角,我们应该看多远呢?应该看100年汽车市场,整个汽车出现以后发展的历程。

我在2009年做的一个课题报告,在十几年前做的研究,要前瞻性的预测2020年、2050年中国汽车市场的发展,显然不能用20年的数据进行外推。截止到2017年的数据进行外推的时候,那我们外推的数据一定是往上走的。在观察点上进行数据外推,如果不考虑整个市场的发展阶段,那就很难准确的外推。因此,我们应该站在更长的视角、更高的视角来看,这个视角我会有专门的研究报告,包括研究的主要结论,我是在清华大学的汽车企业的研修班,多次讲到中国汽车市场负增长的原因以及应对,这个原因就是找到汽车市场的发展阶段,这个发展阶段是跟美德日韩他们所经历的发展阶段相似。我们这样下降的趋势,如果我们去比较2008年美国次贷危机的调整,美国次贷危机从2007年开始出现信号,2008年、2009年持续下跌,一直到2016年才恢复到下跌之前的水平,整整经历了7年的时间。

从2017年到现在,我们已经有5年的时间了,类似于31年大衰退的美国金融风暴带来的汽车市场的冲击,他的整个调整周期是7年的时间。从31年一直到石油危机带来的调整,很少超过7年的完整调整期。按照这个参照,我们汽车市场行业的周期应该已经探底,开始要往复苏走。这是我们从更高远的角度来看,也就是我刚才说的“无人机”的视角来看,我们看出它整个发展的阶段,我们判断在2014年、2015年,我们到2015年的时候就有望接近于2017年的水平,走完这样一个完整的调整周期。这是对于汽车市场的中长期判断。

早晨我吃早餐的时候跟嘉宾交流,说新能源的渗透率近几年能够达到什么样的水平,我对于新能源渗透率的判断,在2030年会达到60%的渗透率。目前来看,我们PHEV技术的不断升级,油电同价的趋势,有可能60%的渗透率比我预计的还要更早到来。新能源汽车新车的销售能够超过传统燃油车应该很快,慢的话就不到8年的时间,快的话5年时间就超过新车。那激进认为2025年燃油车和新能源汽车就可能1:1了。我们在2025年之前对于新能源汽车,包括PHEV,仍然是免征购置税的,这个政策也会增加PHEV的竞争力,会让厂家更多的去投入PHEV的研发和成本的降低,加上2026年、2027年对于新能源汽车购置税减半的政策,4年的有利政策,使得我们在政策到期的时候,新能源汽车的占比就会超过燃油车,所以这个就会提前到来。

那后市场的发展规律,我们看到整个后市场在最近10年,年均增速是回落到了10%之内。刚才我说2017年保有量是2亿,当时机动车的保有量是3亿。未来庞大的用两轮车出行的家庭,他们会很快成为汽车的消费主体,这个群体的进入使得我们的保有量还会持续增长。我们知道美国的汽车保有量,他作为一个饱和的市场,怎么判断他的保有量不增加了,他每年新增的量和他报废的量基本相当,所以他的保有量就徘徊在2.85亿左右,而我们已经超过美国成为最大的汽车保有量市场,从2.85亿、3亿,还要达到4亿,预计2030年之前我们汽车保有量就会达到4亿以上。这样还会由保有量带动新车的以旧换新,带动二手车的交易。有这样一个保有量的基础,未来我们汽车后市场的零部件需求还会持续的增长。而且除了保有量总量的驱动,我们还有一个很重要的驱动就是车龄。我印象中把所有分车龄段的数据经过加权平均,在2020年的时候是6年,我们预计已经达到了差不多8年,因为每一年大概车龄能增加0.6到0.7,现在差不多8年了。

大家做后市场的知道,6年这个车是一个坎,很多零件要在6年进行更换,到8年又有相当一部分零件老化要进行更换。未来车龄也是驱动我们后市场,特别是随着车龄要去老化的零件更换会带动这个市场零件的需求。你不要看不起那些长车龄的车,长车龄的车,他的维修需求,他的售后产值的贡献就会越来越高,这是一个很重要的原因。

我们也可以看到零部件在全球的竞争力。由于我们新能源汽车的发展,使得三电的产品,包括动力电池、电机、电控零部件,它们在全球的地位逐渐提升。宁德时代已经在美国发布的每年零部件百强到了第三名了。这里面还是以很多传统燃油车,它们的零部件行业的排名比较靠前。

大家很多做出口的,零部件的出口,去年的出口量是800多亿美金,相当于5000多亿人民币。我要提醒一下做出口的企业,特别是我们出口到美国的零部件,我们也得到一些信息。从现在开始,在未来的一段时间,美国对我们的不利政策,他要对我们出口到美国的这些产品,要看整个制造过程中是不是有涉及到新疆的强制劳动产出的产品,如果涉及到这一类,可能就会要有相应的制裁。所以我们也要看一下整个生产过程中有没有这类情况,因为这对我们出口可能会造成比较大的影响,800多亿的零部件出口,在生产环节中有没有涉及到这一点,是比较敏感的话题。

智能化和共享化会对未来的零部件市场有所需求,事故车降低,加上家用车的使用率降低,都会导致整个用户的结构和整体的需求发生变化。我们可以看到资本市场越来越多的关注到汽车后市场未来的发展前景,中驰车福已经递交了招股说明书,应该在纳斯达克上市,现在到了冲刺阶段。他的整体业务模式经过几轮调整,类似于汽车行业的“淘宝”,它更多的是2B的环节,搭建平台。近三年的营收在1亿美元左右,应该还算是体量相对比较小的。

我觉得对于汽车后市场来说,未来发展趋势,我列了几点,刚才提到了长车龄,8年以后的长车龄意味着我们后市场的模式要向美国靠拢。过去因为我们没有连锁化、品牌化的独立体系,就是要把自己建的更大,作为一个大型的修理厂,就觉得我有实力,我有规模,所以我们后市场的整个分类,在10年前做这个行业研究的时候,基本上说街边店,规模小,一定要露出,让车主一过去就能看到,顺便在那里洗美,做换油这种服务。另外就会有一些小型的修理厂,这些修理厂靠口碑做一些技术性的维修。另外,有一些大型的修理厂,包括保险公司等等建的,基本上分成这几类。

我们看到美国后市场的规模都不大,它是专业细分的,是小而精的。比如配件的四大连锁,这些大概都有5000多个门店,差不多在100亿美金的营业额规模。这种是专门做碰撞修理的,还有壳牌的维修换油,它有按照专业细分的模式。随着未来像中驰车福给行业赋能的,做平台的,做零部件的连锁供应的,使得我们未来更快的形成后市场的连锁,资本在助力整个后市场的连锁化模式。

最后我想提一下新能源和二手车,新能源下乡已经上升到国常会的级别。昨天我刚刚看到发改委又发布了一个文件,对于农村电网体系的改造,他想要销售新能源汽车,要做充电站,必须把现有电网的容量进行提升,国家已经真金白银的支持新能源汽车下乡。随着基础设施的铺设,未来新能源汽车下乡,主机厂家要想下沉到县乡市场,其实是很难的,他除了充电设施的建设,你还要销售网络和服务网络并行,要下沉到农村市场,给我们独立体系做新能源的售后服务带来了重大的机遇,现在你就要布局县乡的新能源售后服务,进行多品牌的售后服务维修,来抢占这个市场。

二手车带来的是外观件和内饰件的需求,二手车的交易提升以后,车主更换的时候一定想让这个车换新,所以要对外观进行美容、装潢,对内饰进行更新、清洗等等,包括车膜要重新换,对一些精品装潢,包括要加装一些更先进的车机系统,也会带来在这个方面零部件的需求。这些是未来后市场未来发展的机会,希望在座的各位能抓住这样的机会。以上是我的分享,谢谢!

关注汽配圈公众号二维码,查看更多精彩

(点击上图阅览《汽后视界》杂志第93期)

1

1

行业动态

行业动态

4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

2026-04-16 行业动态

行业动态

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2026-04-15 行业动态

行业动态

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2026-04-15 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 一周点击排行

一周点击排行

推荐阅读

推荐阅读4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

© 2014-2024 北京聚优世纪网络科技有限公司 | 京ICP备14052865号-1