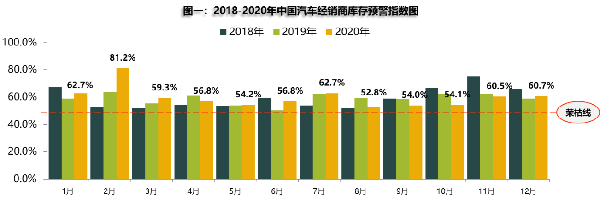

2020年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2020年12月汽车经销商库存预警指数为60.7%,较上月微涨0.2个百分点,较去年同期上升1.7个百分点,库存预警指数位于荣枯线之上。

中国汽车流通协会副会长兼秘书长肖政三总结2020年汽车流通市场表现时表示,预计2020年整个新车市场,包括乘用车、商用车和新能源车,全年汽车销量将呈现2%的负增长。同比2019年,2020年一月份汽车销量下滑超40%,二月份下滑达到80%,三月份下滑为40%,四月份随着经销商复工复市,下滑收窄到20%。随后五、六、七、八月份汽车销量逐月恢复性增长。在生产企业和流通企业的共同努力下,到九月底以后汽车销售量开始同比正增长。 具体看,2020年乘用车销量下滑大概在7%左右,商用车销量增长大概在23%-24%,新能源车产销量可能达到130万辆左右,同比增长两位数以上。乘用车尽管全年下滑在7%左右,但是豪华车销量呈现出逆势上扬的趋势,增长可能在20%左右。合资和自主品牌销量略有下降。日系车销量增长较多,德系车排名第二,后面依次为美系、韩系、法系。

2%的下滑幅度已经大大好于疫情爆发时行业对2020年车市的预期,降幅比2019年收窄了6个百分点。肖政三分析原因认为,首先疫情教育了消费者,出行选择私家车的比例提升了,购买私家车的意愿提升了,这是一种疫情教育倒逼出来的购买力;第二,国家为了抵冲疫情造成的损失,出台了刺激汽车消费和鼓励汽车产业发展的多项政策,这是双向促进消费带来的结果。但是总体来说,疫情爆发以后并没有像我们想象的出现爆发式的“报复性”消费。他强调,从市场规律分析,我国整个汽车市场仍然处于调整阶段,再加上疫情的冲击,2020年能达到2%的负增长已经是一个了不起的成绩。

2020年12月汽车经销商库存预警指数为60.7%。中国汽车流通协会副秘书长郎学红表示,2018年汽车市场出现下滑以来,库存预警指数连续36个月处于预警线之上,这也是整个行业连续三年调整的真实反映。2020年11月开始,库存预警指数再一次达到了60以上的高位,这与国内汽车产销连续五个月正增长形成了反差。特别是临近年底,库存预警指数再一次冲到60以上,比11月份提升0.2个百分点,反映出经销商的库存压力在年底进一步加大。此外,结合汽车产销数据的大幅度增长,也能够反映出来,渠道端的库存压力在增长。

临近年末销售旺季,厂家和经销商冲击全年目标,促销力度不减;新地方性补贴政策相继推出,对购车需求有一定刺激作用。此外,上海、北京分别出台外牌限行和摇号新政,对12月车市也有明显的拉动作用。

但经销商为达成全年任务目标,拿到年终返利,渠道库存明显提升。降价促销,新车价格不断下探,经销盈利能力下降。

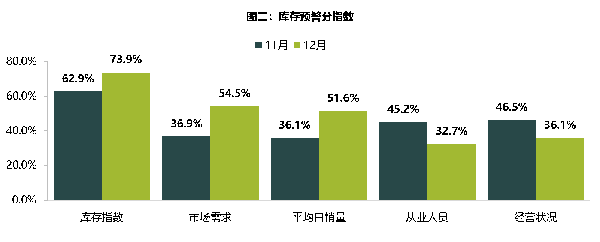

从分指数情况看:12月份库存指数明显上升,环比提升11个百分点,反映出经销商库存压力加大。同时市场需求指数、平均日销量指数环比上升,说明市场消费需求和终端成交环比提升。年底是传统的汽车销售旺季,同时也是全年主机厂家和经销商冲击全年目标最后的关口,所以市场需求有所上升。但从业人员指数、经营状况指数环比下降,经销商的经营压力进一步提升。郎学红表示,汽车经销商行业从业人员收入水平在2020年有所下降,导致在年底会有一部分员工考虑另谋其他职业,造成行业人员流失。

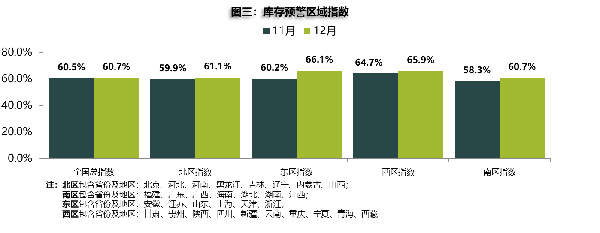

从区域指数情况看:12月份全国总指数为60.7%,北区指数为61.6%,东区指数为66.1%,西区指数为65.9%,南区指数为60.7%。部分地区疫情反复,使当地经销商客流量和销售受到一定影响。

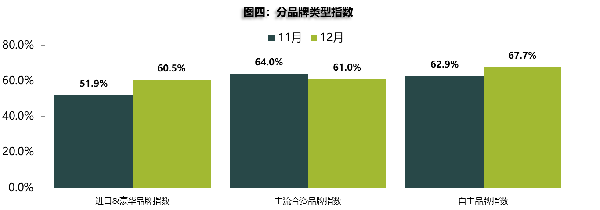

从分品牌类型指数看:12月份进口&豪华品牌指数、自主品牌指数环比上升,主流合资品牌环比下降。值得注意的是,从四季度开始豪华车领先的优势收窄,而自主品牌开始在年底发力,自主品牌这一轮发力会延续到春节前后,主要是低收入人群,特别是广大农村居民,会在春节前购车,形成比较集中的时间段。

今年春节较晚,节前部分消费需求预计在1月份释放,分流一部分12月的购车需求,年底汽车消费的翘尾现象减弱。

日前,商务部表示,将于年初出台新措施,着力扩大汽车等重点商品消费,鼓励相关城市优化汽车限购措施,开展新一轮汽车下乡和以旧换新,营造良好消费环境等,预计新措施将给汽车市场带来持续性利好。

中国汽车流通协会建议,在后疫情时期,经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,提升网络盈利能力、加强渠道的风险治理,做好资金管理,控制成本费用,降低经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

--END--

(点击上图阅览《汽后视界》双月刊第80期)

文章转自“中国汽车报网”,作者:陈萌。

版权声明:本网站部分内容转载于合作站点或其他站点,但都会注明作/译者和原出处,转载只为分享,如有侵权,请联系我们删除。

0

0

行业动态

行业动态

4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

2026-04-16 行业动态

行业动态

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2026-04-15 行业动态

行业动态

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2026-04-15 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 一周点击排行

一周点击排行

推荐阅读

推荐阅读4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

© 2014-2024 北京聚优世纪网络科技有限公司 | 京ICP备14052865号-1