1汽车后市场具备增长稳、空间大、环节多、分布 散等特点

1.1后市场业务种类众多,市场空间远超万亿

汽车后市场处于整个汽车产业链下游,是围绕车主使用过程中所需要的各种服务和产品而形成的市场。狭义的汽车后市场是指维修、保养和汽车用品,而广义的汽车后市场涵盖了汽车金融、汽车租赁、汽车用品、二手车、汽车养护与维修、报废汽车等各类服务。以汽车的完整生命周期顺序为主轴,以客户所享受的售后服务项目为主要价值活动,可以构建如下汽车后市场服务价值链模型。

而基于麦肯锡的统计,2017年全球范围汽车后市场规模达约8000亿欧元,其中北美市场规模约2700亿欧元,欧洲约2400亿欧元,中国市场约900亿欧元。预计整个汽车后市场以每年3%的速度增长,2030年市场规模将达到12000亿欧元。

其中,中国新兴市场增长率将超过成熟市场,虽然起步较晚,但由于庞大的需求支撑,2021年乘用车保有量已接近3亿辆,预计对应汽车后市场产业也在4300亿欧元。具体看,中国目前平均车龄约为4.5年,其后市场规模以每年11.4%的增长率增长,未来10年将迎来巨变。

而在本篇报告中,我们将重点聚焦于后市场中的售后维修、保养产业。详细阐述欧美成熟市场的发展历程、现状,以及主要玩家的成就。同时对当前中国市场的发展情况、主要上市公司进行量化描述。以期能给各位投资者还原一幅较为完整、客观的产业链全景图。

1.2售后维修市场的参与主体 以独立第三方为主

售后维修市场由于其需求散、产品杂的特点,呈现出两头大、中间略集中的特点。主要分制造商、品类/渠道商、服务商三大价值环节。售后维修市场的主要特点是需求散发,且具有一定随机性,但需求又具有一定的响应及时性的要求。同时,保有量巨大造成所需的产品型号众多,远超前装市场。单个企业难以达到制造业规模效应。因此,产业链呈现出两头散,中间略集中的特点。而基于这样的商业模式,售后维修市场大体可分为制造商(负责零部件的生产、制造)偏向传统制造业模式;品类/渠道商(负责产品选型、目录构建、渠道构建、商品流通)偏向服务;以及最终的服务商(实际落地客户需求)三大类。

制造商中,中国企业在全球供应链中的地位举足轻重。据美国四大连锁汽配供应商NAPA和AUTOZONE数据显示,有近70%的采购额来自于中国制造,这其中多为中小型零部件公司。但从总量看,中国汽车零部件的出口金额稳定攀升,全球供应链的地位得到各类企业的认可。

后市场制造商大致分为以下三类:产品直接供应汽车制造商:进入售后市场的产品主要通过汽车制造商的售后服务渠道,即汽车制造商的授权特许经销商。产品只有原装设备厂商的品牌,即“原装正厂件”。OBM&ODM:专门为售后业供应产品,大多是产品因为种种原因无法或尚未供应给汽车制造商,以各种自己的独立品牌(OBM)销售,或贴牌为其他品牌(ODM)生产制造,如冠盛股份、兆丰股份等。既向汽车制造商供应产品,也向独立的汽车售后业供应产品的零配件制造商:为OEM生产的产品往往冠以该车企的商标和部件号,成为“原装正厂件”,而其供应给独立的汽车售后业产品,则以自己的独立品牌出现,如“博世”等。

渠道商则以独立第三方为主,以中国为例主要有以下几种:仓储式分销商(Warehouse Distributor)和批发商(Jobbers):分销商和批发商通过整合资源发挥规模效应,向后市场供应各类零部件。汽配连锁修理店和各式路边汽修店:除了传统的4S店售后模式,汽车后市场涌现了大批的独立维修保养店。超过保修期限、自然老化部件需要更换的车辆,普遍流向独立的汽车售后服务体系和平台。如快准车服、三头六臂等汽配供应链平台。品牌连锁加盟:如驰加、博世车联、美孚1号车养护、壳牌养护、圣罗萨、伍尔特等。多功能互联网平台和系统平台利用互联网优势涉足汽车后市场:如途虎养车、新康众(天猫养车)、京车会等。保险公司与事故车维修:车险业务和事故车维修存在紧密联系,保险公司通过获取车主用户的多项数据资源,能完善公司相关的汽车服务大数据资源,如众安保险+途虎养车、平安保险+天猫“超级轮胎服务”,形成“汽车+保险+互联网”的O2O生态圈。

2美国后市场历史悠久,规模已超4000亿美金

2.1美国后市场规模及发展历程

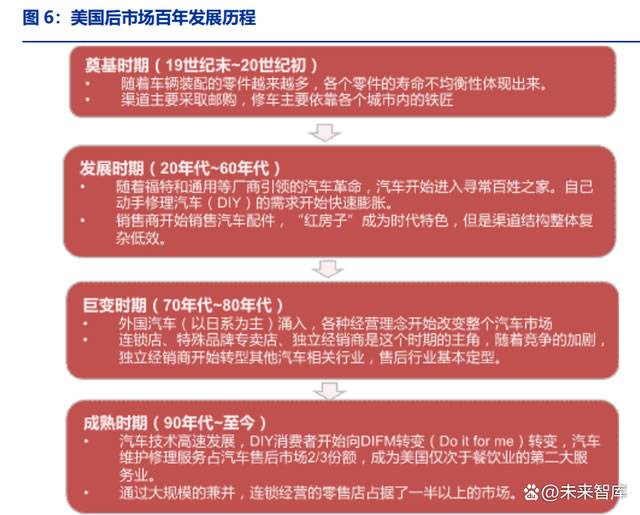

自19世纪末汽车行业诞生以来,美国售后行业经过了四个发展阶段。起初渠道主要采取邮购方式,修车依赖各个城市内的铁匠;此后随着汽车革命后汽车走进百姓家,销售商开始销售汽车配件;70-80年代外国汽车涌入,汽车市场发生巨变,独立经销商开始转型其他汽车相关行业,售后行业基本定型;时至今日,连锁经营的零售店占据了市场的半壁江山。

美国稳定的轻型车和二手车销量为其后市场规模提供有力支撑。2021年美国轻型车(包括轿车和轻型卡车)销量1493万辆,同比增长3%。2021年新车成交均价4.2万美元/台,新车销售市场规模约6270亿美元。美国二手车市场发展成熟,二手车年销量稳定在4000万辆左右。

美国后市场规模预期乐观,近年来年增长率趋于平缓。根据美国汽车售后市场供应商协会(AASA),美国轻型车售后市场2021年规模约3240亿美元;据美国汽车养护协会(AAIA),美国整体汽车售后市场2021年规模约4160亿美元。在经历了2020年近6pct的大幅缩水后,市场规模在2021年回春至历史最高点,年增长率突破11%,预计到2024年整体市场规模达4770亿美元。

美国汽车后市场行业始终保持较为稳健的增长态势。美国汽车工业起步早,2021年轻型汽车市场保有量已超过2.9亿辆。平均车龄为12年。得益于美国汽车保有量的持续增长、总行驶里程的增加,以及车龄的老化,美国汽车后市场行业始终增长稳健。

售后服务市场利润可观,占据汽车市场利润约18%。据美国汽车协会发布的2021年驾驶成本研究报告显示,美国一辆新车的年均保有成本为9666美元。而整个汽车市场利润构成中,整车制造约占16%;零部件环节占22%;售后服务紧随其后,占比约18%;二手车销售占比12%。而整车销售仅占全市场利润的5%。汽车售后市场包括汽车零配件/辅助工具/润滑剂/特种液粉销售、汽车美容产品及汽车维护修理服务等,占汽车市场总体利润约18%。

2.2多因素影响,美国独立后市场体系成型

行业反垄断法的颁布为美国独立第三方后市场体系的形成提供了先决条件。1975年,为提升美国本土汽车的生产质量,美国政府出台《马格努森-莫斯保修法》,规定汽车制造企业和经销商不得把保修作为条件要求车主使用原厂零部件,以及不得因车主安装非原装零件产品而拒绝保修。2003年,美国国会又推出《汽车可维修法案》,明确规定汽车生产企业应及时向车主、汽车维修者等提供诊所、维修车辆所必需的技术信息,防止汽车制造企业对汽车配件和维修市场的垄断。非原厂零配件认证体系确保了零件的外观与功能上达到原厂水平。1987年美国从事车辆保险业务的前5大保险公司、30多家零配件经销商、维修服务商和2家消费者团体共同出资形成合格汽车零件协会(CAPA),是一家对非原厂配件经销质量认证的行业协会,其制定了合车、材料质量以及耐用度等一系列零件认证体系,以确保零件的外观与功能上达到原厂水平。

以日系为主的外国汽车进入市场,催生汽车服务业变革和理念提升。20世纪70年代,石油危机和日本汽车大量涌入,给美国汽车工业带来严峻的挑战,促使美国的汽车服务业发生了深刻的变革。为了在竞争中求生存,美国汽车服务业进入了注重经营成本和更新服务理念的新阶段,表现形式为发展各种新型连锁店和专卖店。第三方维修行业集中度提升明显,大型汽配连锁联盟加快形成。自2000年以来,美国第三方维修的行业集中度提升明显,主要系四大龙头厂商均通过兼并收购的方式进一步扩张,形成规模效应。规模效应的优势包括:1)大规模采购零配件,提高维修厂商议价能力,降低采购成本;2)增强品牌效应。提升客户黏性;3)大型仓储物流成本得以分摊。统一的汽车后市场工业标准出台,全行业交流一致性和精准性大幅提高。1997年美国汽车售后市场工业协会出版了第一版”AAIA电子目录标准”。这部标准被公认为汽车售后市场第一部,也是唯一一部公开的行业标准,为售后市场广泛接受。AAIA制订第二部行业标准“产品信息交换标准(PIES)”,专门为汽车零配件设立,涉及从零配件制造商到分销商到经销商的整个汽车售后市场供应链,为每一个汽车产品设置多达140个产品属性栏目。AAIA制定第三部行业标准“整合修理厂标准(I-SHOP)”,将修理厂中的所有电脑系统和电脑基础的设备用统一的公开标准联为一体,成为一个完整贯通的系统。

2.3独特的汽车文化造就了 美国 DIY/DIFM 两种模式并存

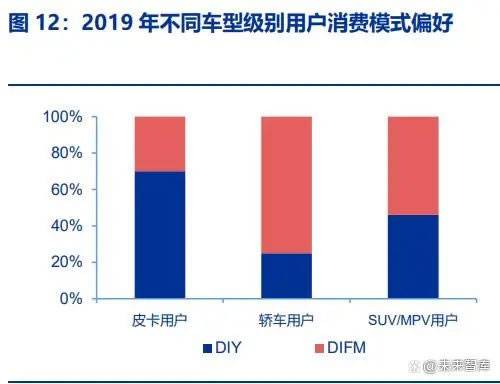

美国后市场终端主要消费模式有DIY和DIFM两种。DIY即“Do It Yourself.”自行从汽配零售店采购配件,自己进行维修或养护。DIY零件和附件包括零配件、内饰件、外饰件、工具与设备、液体与化学品等。而DIY客户通常选择在汽配零售店购买所需零部件,因为位置方便、价格更低。DIFM即“Do It For Me.”依靠专业人员帮助进行汽车维修保养和安装工作。DIFM客户通常选择在汽车经销商处进行服务,因为消费体验好,对门店信任度较高。不同车型级别用户消费模式偏好有显著差异,而市场模式正逐步从DIY向DIFM过渡。皮卡车主们比其他类型车主更愿意动手保养或维护自己的车辆,轿车车主们更倾向于接受专业人士的维保服务。

汽车零配件主要购买渠道可分为主机厂授权渠道和独立后市场渠道。消费者可从专业汽配连锁店、汽车经销商、特殊品牌专卖店、大型卖场/商超、快修店、保险事故维修、加油站、便利店、杂货店等购买汽车零配件。上述渠道可分为主机厂授权渠道和独立后市场渠道。

美国售后行业经过多年发展,正逐步从DIY向DIFM过渡,未来DIFM市场占比将逐步扩大。由于汽车技术发展和汽车电子器件使用率的提升,汽车维护和修理难度有所提升,部分零部件的替换率下降,DIY的占比会缩小。

美国的独立渠道非常发达,市场销售额占总量80%左右,DIFM模式下独立售后市场比重在70%以上。受2020年疫情影响,线上购买汽车零配件占比提升。专业汽配零售店(NAPA、AutoZone等)及特殊品牌专卖店的自有线上渠道销量占比较高。

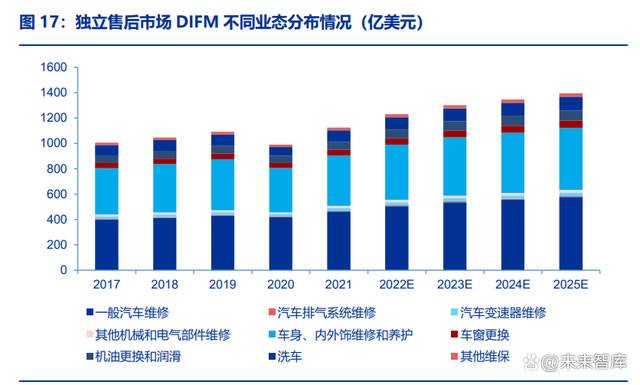

DIFM模式下独立售后市场的主要业态为一般汽车维修和车身、内外饰维修和养护。2021年一般汽车维修销售额达464亿美元,车身、内外饰维修和养护销售额为396亿美元。各业态间占比波动不大,预计到2025年,DIFM下独立售后市场总规模将达1395亿美元。

行业从业人数近两年有所下降,平均时薪稳步增长。2019年前,行业各岗位从业人员都保持稳定的增速,2020年因疫情影响受到短暂冲击,2021年有所回升但还未到之前水平。平均时薪方面一直维持着稳定的增速,波动较小。

2.4美国后市场格局分散,独立第三方占 80%份额

美国的汽配维修市场以独立厂商为主,占据全部市场的80%。汽车销售商占据汽车后市场的20%左右,主要来自于汽车保修期内的维修和养护,其只提供原厂配件;独立厂商配件价格相对便宜且质量基本相同,吸引大多数消费者在质保期后购买。独立厂商中授权经销商和专业汽配连锁品类较为齐全。

汽配批发商不生产配件,向上游零配件制造商采购,分为原装零件、经过认证的零件和未经认证的零件。美国著名的汽车零配件的制造商包括德尔福、斯凯孚、德科、伊顿、辉门、德纳、盖茨等。美国汽配连锁也从中国进口大量售后市场零配件,如冠盛股份、兆丰股份等。

美国领先的四大汽配连锁企业包括AutoZone、O’Reilly、GPC(NAPA)和Advance Auto Parts。2019年这4家公司在专业汽配连锁市场(全市场占比30%)中份额分别为18%、17%、14%、13%。按照美国汽车售后市场惯例,当超过50%的销售额是与DIY之间完成时,该销售商就归为零售商,反之则为批发商。AutoZone、以DIY零售客户为主,GPC以专业客户为主,AAP和O Reilly零售和ToB客户占比接近。

四大汽配连锁营业收入增长稳定,2020年GPC成唯一一家营收下滑企业。美国后市场其配额连锁需求稳定。营收方面,GPC2019年、2020年、2021年分别实现营收193、165、189亿美元,同比增长4%、-14.7%、14.1%。2020年,在汽车行业整体景气下滑以及疫情影响背景下,市场份额最大的GPC营收大幅下滑,总营收165.37亿美元,同比减少15%;归母净利润出现反常负值,首亏2910.2万美元,上年同期盈利6.21亿美元,由盈转亏,而其他三家反而实现了营收和归母净利的增长。具体来看,GPC营收下滑主要由两个因素造成:一是新冠疫情抑制了市场需求,二是剥离了一家名为S.P.Richards的子公司和相关业务,造成3.3%的下滑影响。具体到汽车配件集团,营业收入109亿美元,贡献了将近66%的份额,相比于2019年下滑1.2%,其中第二季度下滑10.1%,造成的影响最为严重,主要原因是新冠疫情。

四大汽配连锁毛利率水平稳定无波动,GPC因全球布局差异,毛利率落后于其他三家。由于产品结构固定,四家毛利率几乎维持不变,相对而言,GPC毛利率落后其他三家较多,近年来有追赶趋势,差距略有缩小。股价方面,AutoZone和O Reilly大幅领先全美汽车租赁行业,GPC和AAP小幅落后全美汽车租赁行业。

净利率分层明显,现金流承压。四大汽配连锁净利率分化为两个层级,10%以上的AutoZone和O Reilly,6%以下的GPC和AAP。GPC财报显示,相比2019最大的差异来自Goodwill Impairment Charge商誉减值一项,增加了5.06亿美元的运营费用,主要受到欧洲业务影响,其防疫政策更加严厉,对经济抑制作用更大。尤其对GPC这种全球业务和资产更加丰富的企业影响显著,使得GPC在2020年净利率水平跌至0以下,2021年恢复较好。期末现金流方面,各企业围绕0线上下波动,2021年大部分期末现金流为负,现金流压力增大。

2.5美国后市场发展趋势

行业层面,汽车后市场规模稳定增长,DIFM模式趋势明显,新能源后市场爆发力可期待,线上渠道扩张强势。美国汽车保有量、平均车龄、车辆行驶里程等持续增加,汽车后市场规模稳定增长;随着汽车技术发展,车载电子电器件、线束、半导体等零部件增加,用户自行维修难度增加,DIY市场呈下滑趋势。线上渠道销售增长明显,传统电商eBay、Amazon等切入市场,专业汽配连锁打开线上渠道,线上销量扩张。产品角度,新能源、自动驾驶技术应用将逐步推高整车维护成本。新能源汽车零部件走向集成化、智能化,零部件数量减少,配件本身价格提升;据F6汽车科技发布的中国汽车后市场消费调查,6年以下车龄新能源车车主在钣喷、美容的花费明显高于传统车车主。

(点击上图阅览《汽后视界》杂志第92期)

0

0

行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。本次大会邀请了陕西省优秀渠道商(全车件、易损件),终端维修服务商,全国汽车后市场不同产品线生产厂商,以及陕西省商协会、联盟单位,汽车后市场资深从业者和专业媒体共同参会,大家欢聚

2023-09-25 一周点击排行

一周点击排行新闻早知道 | 京东养车 “城市合伙人计划”限时特惠,润华发布招标公告,瑞安汽配展邀约中东客商,圣保路牵手拜耳工业......

新闻早知道 | 2026玉环汽配展8月举行,邦邦汽服新战略合作,丹纳赫制动完成国际亮相,长城润滑油巡回路演收官......

新闻早知道 | 汽配圈重磅好消息!邦邦汽服获新奖项,戈尔德携手蔚来,高端润滑油“闪电红2.0”,庞大招标公告.....

新闻早知道 | 瑞立、人本荣登权威榜单,曼胡新任命,统一庞大深度合作,11月车市数据详解,AMR2026观众预登记已上线

新闻早知道 | 长安3000万!统一石化产业数智化,冠盛固液混合电池量产线......

新闻早知道 | 滨道参会共赴潍柴新程,福斯获双项大奖,格力电器切入新能源供应链......

【邦邦动态】邦邦汽服荣获2025产业互联网“深度价值链60强”

产业游学走进箭牌|四十万吨级新厂加持,共创润滑养护新生态

祖国严选铸品牌 合作突破启新程 —— 好顺科技合作伙伴大会圆满落幕

汽配圈周报 | 聚焦箭牌&汽配圈产业游学探索之旅,好顺科技合作伙伴大会隆重召开......

推荐阅读

推荐阅读2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。本次大会邀请了陕西省优秀渠道商(全车件、易损件),终端维修服务商,全国汽车后市场不同产品线生产厂商,以及陕西省商协会、联盟单位,汽车后市场资深从业者和专业媒体共同参会,大家欢聚

© 2014-2024 北京聚优世纪网络科技有限公司 | 京ICP备14052865号-1