今日汽车整车板块再度拉升,江淮汽车、海马汽车涨停,长安汽车涨幅近9%。

新能源汽车整车汽车电子占比偏高,纯电动汽车占比最高为65%,混动汽车为47%。

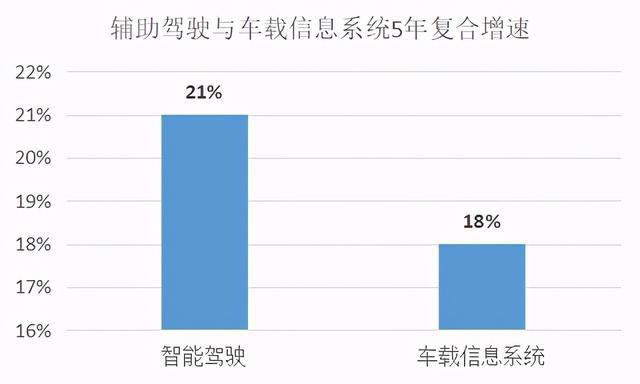

车载信息系统市场集中度低,毛利率较高,进入这个细分领域竞争者较多,2020年我国该领域的市场规模567亿,5年复合增速18%。 全球规模396亿美元。

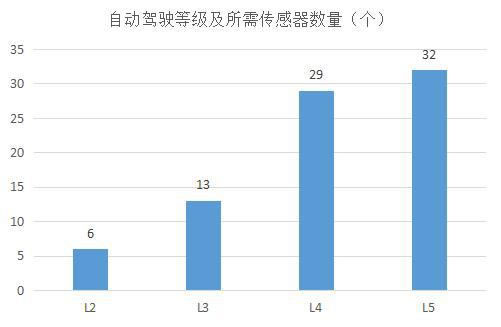

随着自动驾驶等级的提升,传感器数量也同步增长。从L2-L5级,传感器需求量从6个增长到32个。

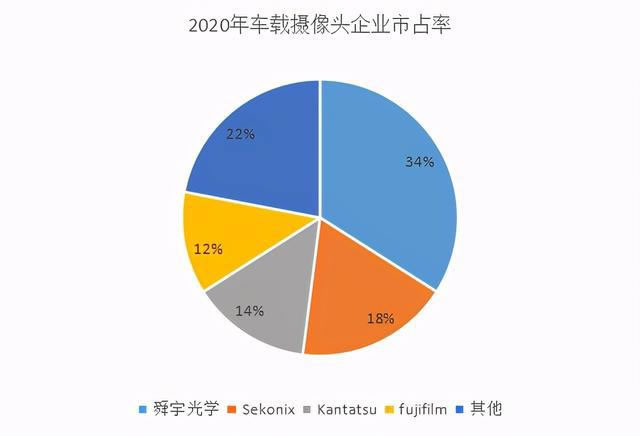

在整个车载摄像头硬件中,CMOS图像传感器为核心组件,成本占比达50%,模组封装、光学镜头成本占比分别为25%、14%。车载摄像头镜头组市场,国内的舜宇光学领先优势明显。舜宇光学的车载摄像头镜头出货量为全球第一,2020年市占率34%。其后的厂商以依次为韩国的Sekonix市占率18%、kantatsu市占率14%和日本的fujifilm市占率12%。

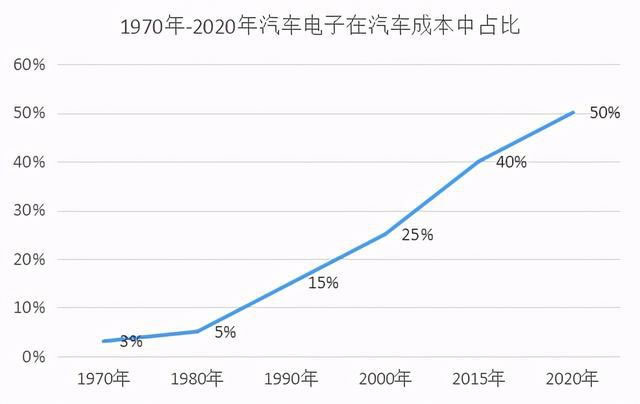

总体看,汽车电子市场空间大,国内企业正在赶超。

0

0

行业动态

行业动态

4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

2026-04-16 行业动态

行业动态

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2026-04-15 行业动态

行业动态

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2026-04-15 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 一周点击排行

一周点击排行

推荐阅读

推荐阅读4月15日,第139届中国进出口商品交易会(以下简称“广交会”)在广州琶洲盛大启幕。广东金悦诚蓄电池有限公司在四大展区——电子电气产品、新能源、摩托车、汽车配件——惊艳亮相,开幕首日便吸引大批海内外客商驻足洽谈,成为展区内名副其实的“流量担当”。

作为广交会期间琶洲核心商圈的重要专业配套展,GT FAIR选址紧邻广交会B区汽配展区,两馆步行距离仅30米,既能共享广交会优质资源,更拥有独立稳定的境外采购商流量

2017年2月,当“ST伯温”正式更名为“ST优服”的消息传出时,汽配圈里有人发了一条朋友圈:“当年连山孔明说要改变行业,我相信他是真心的。只是他选了一条最贵、最险的路。”那条路,终点不是改变行业,而是成为一个被写进商学院教材的失败案例——关于烧钱如何烧死一家公司的标准答案

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

© 2014-2024 北京聚优世纪网络科技有限公司 | 京ICP备14052865号-1