2022年7月,《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化进行全面跟踪、梳理和比较分析。7月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团。本月累计统计的企业数量为118家。

01

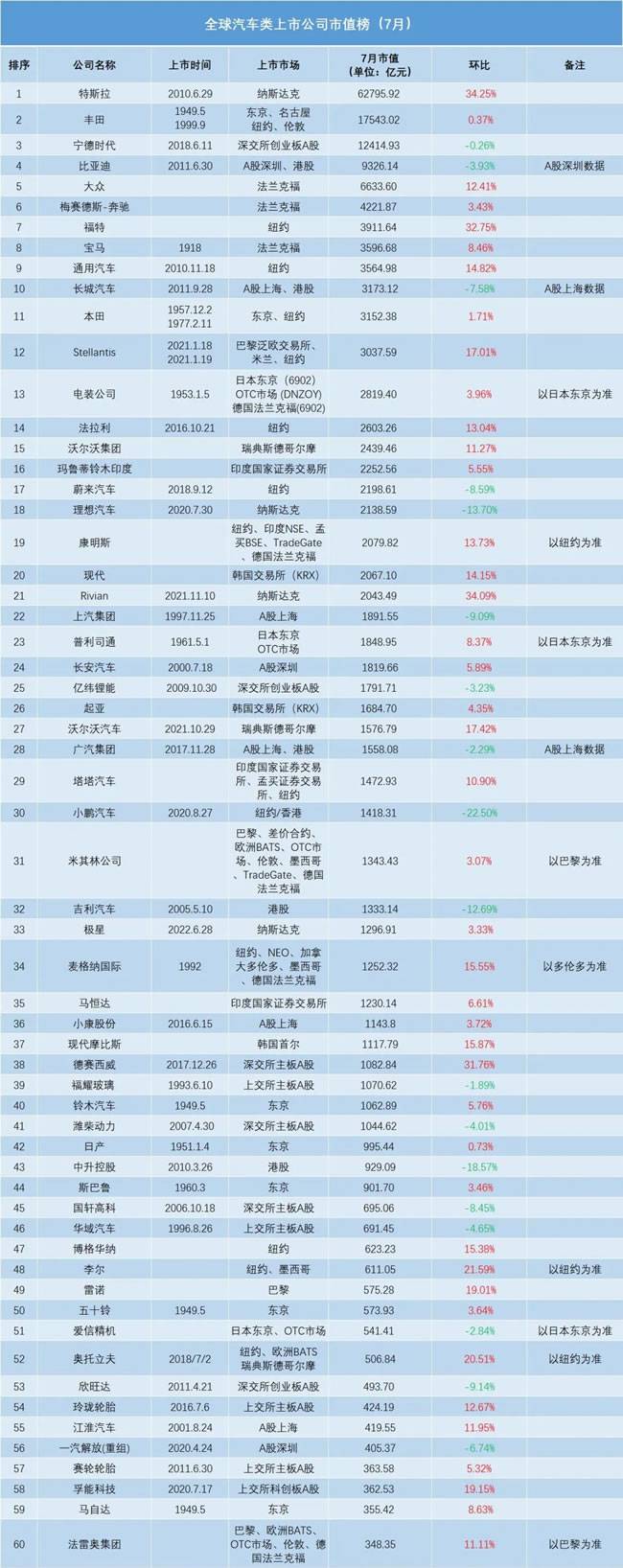

全球汽车类上市公司市值TOP20

四分之三企业环比增长

止跌回升成为7月全球汽车类上市公司市值走向的主旋律。

7月,在汽车市值研究组统计的118家全球汽车类上市公司中,有80家企业的市值实现环比增长,占比近7成。同样,在7月全球汽车类上市公司市值TOP20中,有15家企业市值环比均呈现增长,占比为75%。其中,特斯拉和福特成为TOP20市值环比的“领涨者”,7月市值环比增长均超过了30%。大众、通用、法拉利、Stellantis、沃尔沃、康明斯、现代等企业的市值也实现了环比两位数增长。

排位方面,7月TOP20排名前6位的企业与6月一致,特斯拉、丰田、宁德时代依然盘踞前三甲位置。福特汽车以上升4位的成绩,成为7月市值TOP20中提升幅度最大的企业。康明斯和现代在6月的市值排名中分别位居第22和第23位,两家企业在7月跻身TOP20,位居第19和第20位。而上汽和亿纬锂能两家企业则在7月跌出全球汽车类上市公司市值前20名。

在国内主要传统整车及经销商板块,上市公司7月的市值变化呈现震荡、波动和分化。比亚迪尽管市值环比微跌且高位震荡,但无论在国内还是全球汽车类上市公司中的领先地位仍然明显。长安汽车连续三个月市值增长,长城汽车7月市值下跌,但在传统车企中仍然占据优势。国内经销商板块7月市值则呈现以降为主的局面。

零部件板块7月整体市值表现优秀。其中动力电池企业7月市值表现整体持平,智能网联企业7月市值则呈现两位数环比普涨。自动驾驶、智能网联领域利好政策频出,以及百度等企业无人驾驶运营车辆的陆续发布等,都助力智能网联企业在资本市场的表现持续向好。

全面反弹回升同样成为跨国公司7月市值的主要趋势。这一定程度上依赖于美国股市在7月整体向好,多家传统跨国车企7月市值环比均呈现两位数环比增长。不过,7月的止跌回升能否持续,仍需进一步观望。

新创公司方面,7月除了中概股小幅回调外,其他汽车新创公司市值均有不同程度的环比上涨。国内造车新势力“三强”7月市值排名为:蔚来、理想、小鹏,但这三家车企7月的市值环比则呈现不同程度的回落,其中小鹏环比降幅最大,超过了20%。值得注意的是,根据各家公布的销量数据看,哪吒和零跑超越“蔚小理”,成为国内造车新势力7月销量的冠亚军。

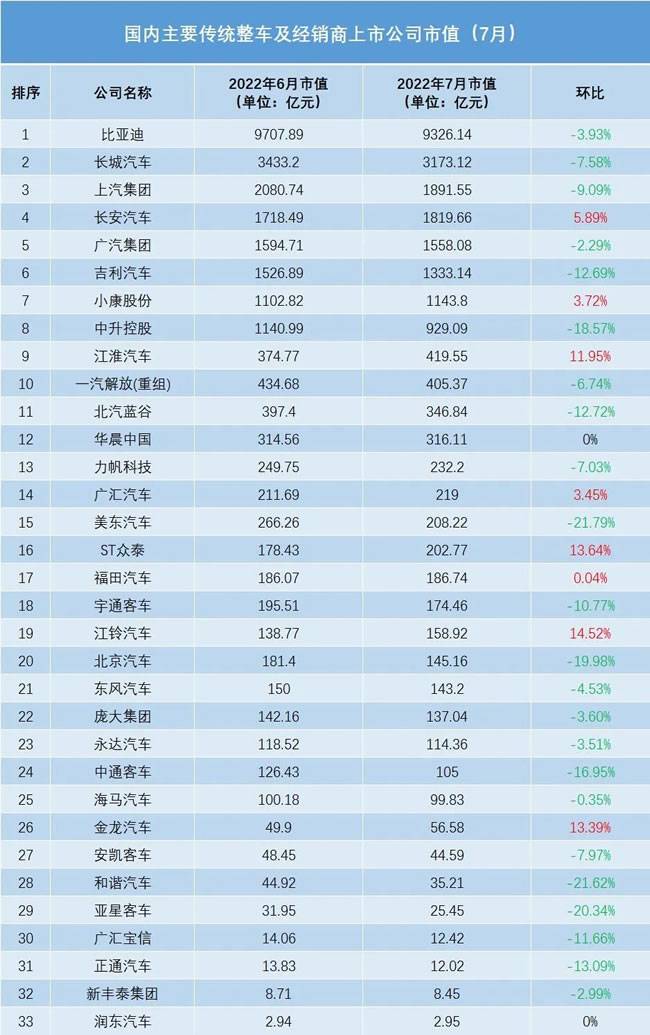

02国内主要传统整车及经销商上市公司市值

汽车板块持续震荡 个股分化冷热不均

7月的A股,震荡行情贯穿始终,“五穷六绝七翻身”并未应验。当月的汽车板块中,个股分化几乎每天行情都有新变化,包括部分传统整车及经销商个股往往是“一天KTV,一天ICU”,资金进出明显,散户备受考验。

7月,在国内主要传统整车及经销商上市公司中,比亚迪市值尽管微跌3.93%,仍在A股汽车行业上市公司中遥遥领先。国内主要传统整车及经销商33家上市公司除了2家公司继续停牌,只有8家上市公司市值环比上涨,另23家市值环比下行,恰与上月8家市值环比下滑、23家市值环比上行呈鲜明反差。其中,市值环比涨幅最高者是江铃汽车,市值环比上涨14.52%;市值环比下滑幅度最大者是美东汽车,市值环比下行21.79%,且美东汽车上月的环比降幅就达到13.02%。截至7月29日,A股汽车行业上市公司中,已有超30家发布了2022年上半年业绩预告,其中约有2/3实现盈利。

当月,国内主要整车上市公司板块的23家企业中,总市值达23308.26亿元,环比下降4.17%,与上月环比上涨15.2%相比差距较大。其中,市值排名居前的5家传统整车上市公司总市值17768.55亿元,环比下降4.14%,与上月环比上涨12.05%相比,同样差距拉大。

7月,国内主要传统整车及经销商上市公司市值中,龙头比亚迪持续高位震荡,当月热点不断。7月21日,比亚迪宣布正式进入日本乘用车市场,并亮相了元PLUS、海豚和海豹三款纯电动车型。7月27日,比亚迪宣布将参加今年10月举办的巴黎车展,携新能源乘用车产品矩阵亮相欧洲。当月,比亚迪发布了海洋系列纯电动汽车第三款海豹,这也是比亚迪第一款搭载其电池车身一体化(CTB)技术的车型。比亚迪近日发布的2022年上半年业绩预告显示,预计2022年上半年归属上市公司股东的净利润为28亿元-36亿元,同比增长138.59%~206.76%;扣非净利润为25亿元-33亿元,同比增长578.11%-795.11%。上半年,停产燃油车,加码新能源,比亚迪打破了“增收不增利”怪圈。国金证券7月31日发布的研报指出,比亚迪依托强大三电技术,销售结构改善,品牌向上明显;高价车型占比提升,涨价陆续落地,公司业绩兑现显著;预计比亚迪2022-2024年总市值为13681.65亿元,目标价为470.00元,给予“买入”评级。

长安汽车连续三个月市值环比上升表现亮眼,在5月6月市值环比分别上涨33.23%、61.41%基础上,7月环比上升5.89%,虽然涨幅不是很大,但却是7月传统整车榜上前6名车企中唯一实现环比上升者。其近日发布的上半年财报预告显示,2022年上半年,长安汽车归属于上市公司股东的净利润50亿元-62亿元,同比增长189.14%-258.54%,扣非净利润25亿元-35亿元,同比增长237.95%-373.13%。长安汽车表示,这主要得益于公司品牌持续向上,产品结构持续优化,自主品牌盈利能力持续提升。截至目前,今年内已经有19家投资机构对长安汽车2022年盈利作出预测称,长安汽车2022年净利润均值预计将为77.06亿元,同比增长116.92%。

小康股份7月市值环比涨幅为3.72%,虽然不如上月环比增幅54.33%,但在多数国内车企市值环比下滑的情况下仍显难得。7月31日,小康股份宣布更名为赛力斯。据透露,小康股份与华为合作的两款车型中,问界M5及问界M7上市之后都受到热捧,其中问界M5在7月销量已经超过1万台,问界M7在发售48小时内预定超过5万辆。

7月,ST众泰市值环比上涨13.64%,摆脱了上月市值环比下降的局面。7月13日,工信部发布第359批产品《公告》中,出现了众泰T300燃油车型。7月24日,众泰方面称,众泰T300车型为公司计划复产车型之一,但实际情况需从采购、生产等各方面综合考虑,合适条件下公司将陆续推出多款车型。众泰方面称,今年以来,影响公司持续经营的核心问题已基本得到解决,公司聚焦核心业务,积极推进复工复产。但是,目前众泰复产仍面临利弊互现的问题,有利的一面,是江苏深商承诺的20亿元资金已经到位;而挑战是,因停产多时,人才流失严重,公司管理体系及机制尚未完全恢复至正常有效水平,且江苏深商在引入产业资源、技术团队等方面尚未给出明确具体的时间安排和方案,复工复产的时间表也尚未确定。

长城汽车7月市值环比下滑7.58%,但仍保持在国内传统整车市值榜第2位。当月其最受关注的热点,无疑是“换帅”。7月24日,长城汽车发布公告,总经理王凤英提出书面辞职,但仍将继续在公司从事战略管理相关工作。在外界看来,王凤英一直被看作是长城汽车接近董事长魏建军的灵魂式人物。7月,魏牌CEO李瑞峰在微博上开怼华为,称“增程式混动技术落后是行业共识,再大的嘴,也不能大放厥词”。但之后李瑞峰又在微博晒出自己已购置一辆问界M5的照片。因此,对于这一行为究竟是不是一次借力营销,至今无人澄清。

位居传统整车上市公司榜单第三位的上汽集团,7月市值环比下降9.09%。根据其发布的公告,截至2022年7月31日,公司已累计回购公司股份数量合计约为7866万股,占公司总股本的比例为0.6732%,已支付的资金总额为人民币约14.79亿元。相关分析师认为,通过股票回购减少市场上流通的股票数量,股票的价格将会上涨,从而让每股股票的盈利有所增加。

7月,商用车板块6家企业中,2家市值环比上行,4家市值环比下滑。其中,金龙汽车市值环比上升13.39%,为这一板块中涨幅最大者。亚星客车市值环比下滑20.34%,为该板块中降幅最大者。而金龙汽车近日发布的2022年一季报显示,公司主营收入29.32亿元,同比上升9.02%;归母净利润387.66万元,同比上升16.47%;投资收益2128.99万元,财务费用1971.54万元,毛利率13.65%。近3个月融资净流入1.15亿,融资余额增加;融券净流入307.74万元,融券余额增加。尽管如此,但仍有机构认为,其有息资产负债率、应收账款、利润率等方面并非没有任何风险。

值得注意的是,前期涨幅较大的中通客车,7月市值环比下降达16.95%。7月22日,中通客车发布股票异常波动公告称,7月19日、20日、21日连续三个交易日收盘价格跌幅累计偏离大盘值超过20%,根据《深圳证券交易所股票交易规则》的相关规定,属于股票交易异常波动。

今年7月,国内主要经销商板块10家公司市值环比呈现“一停一升八降”格局。除润东汽车继续停牌,广汇汽车市值环比上升之外,其他8家经销商市值均呈环比下行态势。经销商板块的龙头中升控股,7月市值环比下降18.57%,市值为929.09亿元,近4个月市值首次跌出千亿元。而美东汽车、和谐汽车当月市值环比跌幅均超过20%。

其中,广汇汽车市值环比增长3.45%。研报显示,在国内汽车经销商中,广汇汽车的销量规模最大,但净利润最低。从2021年营收看,虽然中升控股与广汇汽车2021年的营收相差不大,但中升控股的净利润是广汇汽车的5倍左右。广汇汽车是目前代理汽车品牌最多的经销商集团,几乎覆盖了所有主流的50多个品牌。

7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2022年7月中国汽车经销商库存预警指数为54.4%,同比上升2.1%,环比上升4.9%,库存预警指数位于荣枯线之上。综合预计,8月汽车市场好于上年同期。

进入8月第一天,汽车板块纷纷上涨,长安汽车等龙头领涨。这一8月“开门红”为投资者带来信心。机构认为,A股市场处于观望期的后期,将进入弱反弹阶段。受益于汽车促销“组合拳”政策支持,汽车销量有望继续提升,再加上近期中报业绩的支撑,8月汽车板块仍是值得关注的投资重点之一。

03

国内部分汽车零部件公司市值

市场恢复拉动市值继续上扬

在6月市值全面回升之后,7月零部件整体市值表现仍然不错。在整车市场恢复、拉升的积极带动之下,统计在内的发动机板块、传统零部件与综合板块、轮胎板块、汽车电子与智能网联板块整体市值稳中有升,保持了良好的回升势头。

动力电池板块市值虽然微降持平,但由于此前的高基数,整体市值表现仍然非常可观,显示了资本市场对动力电池板块的信心与高预期。从市场端来看,中国动力电池企业整体表现不错。据韩国市场调研机构SNE Research数据显示,宁德时代等中国厂商实现三位数的增长,市占率也大幅增加。例如宁德时代的市占率同比上升6.2个百分点,为34.8%,位居第一。

从企业角度来看,各种布局也频繁落地,抢滩市场的意味非常明显。例如,亿纬锂能联合亿纬亚洲有限公司共同成立曲靖亿纬锂能有限公司,进军换电业务,打造全产业链一体化布局。7月,国轩高科GDR在瑞士证券交易所成功上市,加速公司国际化进程。孚能科技发布公告称,拟与赣州经济技术开发区管委会签订《投资合作意向协议书》,双方就孚能科技赣州年产30GWh新能源电池项目相关条款达成一致。

值得关注的是,供需平衡仍是当前动力电池行业面临的主要挑战,原材料价格飙涨,供需紧张已经成为常态。因此,保障动力电池供应链安全稳定,已经成为动力电池企业可持续发展的重要基础。对此,应支持企业加快资源开采、提炼等技术攻关,引导合理开发国内资源,推进先进技术研发应用。此外,还应健全回收利用体系。加快制定回收利用管理办法,完善相关标准体系,支持拆解、再生等技术攻关和推广应用。

汽车电子与智能网联板块中,大部分企业在6月市值回升的基础上继续保持了双位数的高速增长。其中,经纬恒润涨幅达41.85%,保隆科技涨幅达41.15%,均胜电子涨幅37.17%,德赛西威涨幅31.76%,华阳集团涨幅27.09%,亚太股份涨幅22.09%。

受到疫情冲击、芯片短缺等系列因素影响,此前汽车电子与智能网联板块市值一直处于低迷状态。不过,暂时的障碍难以抵挡产业发展的速度与资本市场的热情,该板块近两个月市值的大幅回升再次印证了市场对汽车电子与智能网联的良好预期。

近日,北京正式开放国内首个无人化出行服务商业化试点,这也就意味着主驾无人Robotaxi进入付费阶段,无人化商业运营迈向新台阶。此外,广州试点“混行”,深圳为自动驾驶立法等利好消息频出,自动驾驶的的高速发展有望加速带动汽车电子与智能网联零部件产业的进一步发展。

04

国际主流汽车公司市值

大盘强劲反弹 市值全线上涨

市场对美联储激进加息的担忧导致6月全球股市“血雨腥风”,绝大多数汽车股也出现环比大跌,而7月则呈现出截然相反的变化,尤其是受科技巨头苹果及亚马逊财报强劲、市场押注美联储有望放缓激进加息预期提振,美股全线大涨,创下2020年以来最佳月度表现,汽车股也随之全线上涨。

7月29日,也是7月最后一个交易日,由于科技巨头苹果和亚马逊财报强劲,营收和利润均优于市场预期,从而提振美股全线收高。事实上,进入7月之后,投资者对美联储激进加息的担忧开始缓和,同时,通胀可能已经见顶的论调开始出现,市场走势发生逆转。7月收官,道琼斯工业指数上涨6.7%,标准普尔500指数上涨9.1%,这是自2020年11月以来两个指数最强劲的单月表现;以科技股为主的纳斯达克综合指数7月上涨12%,为2020年4月以来的最佳月度涨幅。

美国股市整体形势好转带动了汽车股的上涨,再加上6月的下跌使得基数相对较低,7月汽车股出现全面环比上涨,且部分企业上涨幅度颇高。例如,特斯拉7月市值环比上涨34.25%,福特环比上涨32.75%,美国电动汽车初创企业Rivian环比上涨34.09%。

其中,特斯拉和福特的大涨与其财报有关。就在7月21日,特斯拉发布了第二季度财报,该季度实现营收169亿美元,同比上涨42%,实现净利润22.6亿美元,同比增长98%,均高于市场预期,财报发布当日,特斯拉股价大涨近10%。

再看福特,进入7月以来,股价一直稳定上涨,尤其是在7月28日,福特公布了第二季度业绩,不仅没出现第一季度31亿美元的巨亏,还实现净利润6.67亿美元,这一表现优于华尔街预期,再加上福特宣布加码配息,投资人信心大振,带动盘后股价跳涨超过6%。

另外,还有多家车企的市值环比涨幅超过了10%,包括大众集团、通用汽车、Stellantis集团、法拉利、沃尔沃集团、现代汽车、沃尔沃汽车、塔塔汽车、雷诺集团等。其中,通用汽车的上涨可能与其新产品有关。就在7月18日,通用汽车发布了电动中型SUV雪佛兰Blazer,这是继Bolt EV和Bolt EUV之后雪佛兰的又一款电动车型,将于2023年夏天上市。新品发布后,通用汽车股价随之出现一波明显上涨。至于其他车企,也出现了不同幅度的环比上涨,例如宝马上涨8.46%,马自达上涨8.63%,梅赛德斯-奔驰上涨3.43%等。

整体来看,市场预期美国经济增长放缓可能会促使美联储以更慢的速度加息,这对股市形成利好消息。同时,多个美股上市公司财报季的积极信号也令投资者受到鼓舞,从而带动了7月股市上涨。不过,华尔街分析师也发出了股市可能会再次下跌的警告,届时或会直接影响汽车股的走势。

05

部分汽车新创公司市值

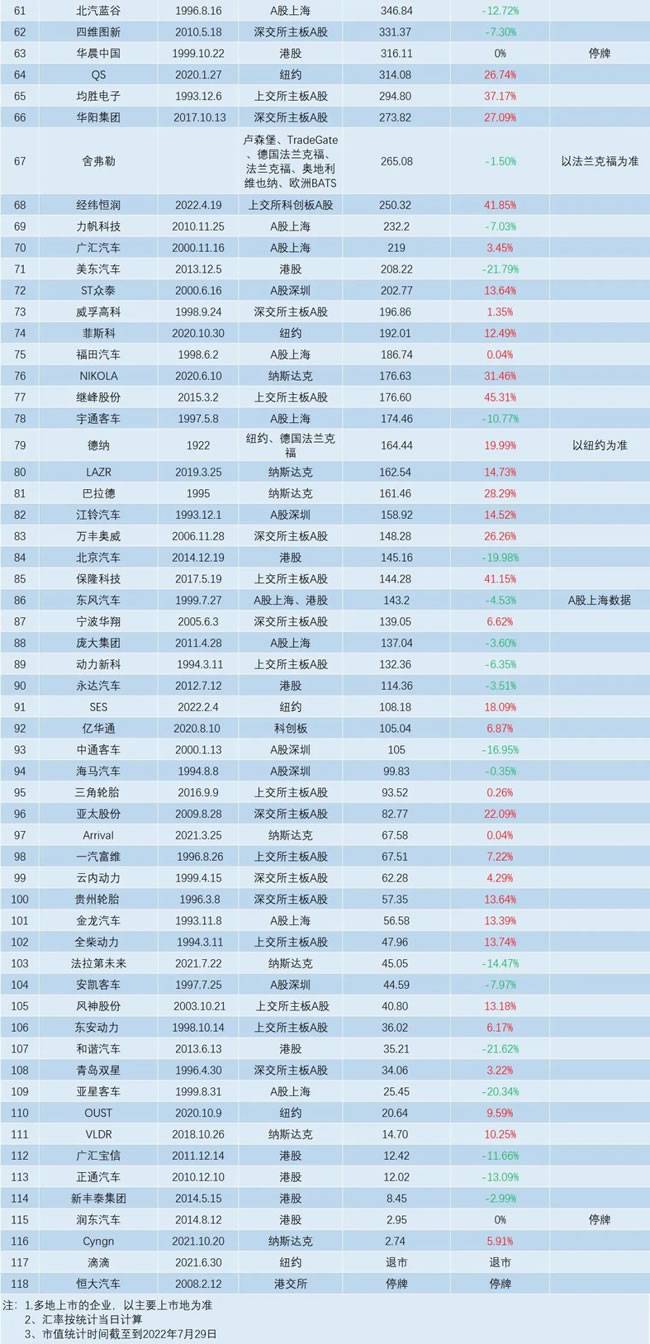

外围信心有所收复 中概股小幅回调

在美国证券市场整体上扬的情况下,除了中概股小幅回调外,其他汽车新创公司市值都有不同程度的上涨,涨幅最大的是NIKOLA,环比上涨31.46%,其次是巴拉德,环比上涨28.29%,Quantum Scape排在第三,市值环比上涨26.74%。

NIKOLA和巴拉德都是氢能概念股,这2家市值大涨与美国出台的政策有关。近日美国宣布《2022年减少通胀法案》,其中包含一项有关氢能新的税收抵税政策,如果生产商在特定时间段内开始建造新设施,并且满足该项目的特定工资和劳动力要求,就会触发乘数机制,根据其碳强度,最高达3美元/公斤的清洁氢抵税额度。该法案还包括一个20亿美元的基金,专门用于支持在美国生产清洁交通技术,包括燃料电池电动汽车。

这是近年来,美国出台的支持氢能发展的力度非常大的政策,受到政策的鼓舞,投资者信心上升,NIKOLA和巴拉德市值也水涨船高。同样是氢能概念股,亿华通不能享受美国的政策,其市值下降在意料之中,7月环比下降14.47%。

Quantum Scape是一家固态电池企业,尽管固态电池离量产还有距离,但《2022年减少通胀法案》对电动车、光伏、风电等能源制造业进行税收抵免,Quantum Scape的市值上涨沾了概念的光。

从证券市场的表现来看,Quantum Scape的市值上涨可能没有那么简单,多家机构对Quantum Scape维持约12美元的价格,比如摩根士丹利持观望评级,这样的评级算不上积极,也不能称为负面。但是,Quantum Scape在7月的盘中交易中多次出现盘中异动,比如,7月10日,快速上涨7.76%,7月28日,快速跳水跌5.03%。是不是先知先觉的投资者在进出?也许不久的将来会有答案。

在国内造车新势力中,蔚来夺7月市值第一,回落8.59%,与第二名理想汽车的差距很小,如果理想汽车没有回落13.7%,或许第一位的位置应是理想汽车,第三名是小鹏汽车,回落幅度最大为22.5%。

三者的市值排名与车辆交付量表现并不一致。蔚来汽车7月交付10052辆,同比增长26.7%;理想汽车10422辆,同比增长21.3%;小鹏汽车11524辆,同比增长43%。很显然,小鹏汽车的市场销量持续超过前二者,可见市值并不代表真正的市场销售情况。

附:2022年7月完整榜单

文章转自“中国汽车报”

版权声明:本网站部分内容转载于合作站点或其他站点,但都会注明作/译者和原出处,转载只为分享,如有侵权,请联系我们删除。

(点击上图阅览《汽后视界》杂志第90期)

0

0

行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023-09-25 行业动态

行业动态

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。本次大会邀请了陕西省优秀渠道商(全车件、易损件),终端维修服务商,全国汽车后市场不同产品线生产厂商,以及陕西省商协会、联盟单位,汽车后市场资深从业者和专业媒体共同参会,大家欢聚

2023-09-25 一周点击排行

一周点击排行新闻早知道 | 京东养车 “城市合伙人计划”限时特惠,润华发布招标公告,瑞安汽配展邀约中东客商,圣保路牵手拜耳工业......

新闻早知道 | 2026玉环汽配展8月举行,邦邦汽服新战略合作,丹纳赫制动完成国际亮相,长城润滑油巡回路演收官......

新闻早知道 | 汽配圈重磅好消息!邦邦汽服获新奖项,戈尔德携手蔚来,高端润滑油“闪电红2.0”,庞大招标公告.....

新闻早知道 | 瑞立、人本荣登权威榜单,曼胡新任命,统一庞大深度合作,11月车市数据详解,AMR2026观众预登记已上线

新闻早知道 | 长安3000万!统一石化产业数智化,冠盛固液混合电池量产线......

【邦邦动态】邦邦汽服荣获2025产业互联网“深度价值链60强”

新闻早知道 | 滨道参会共赴潍柴新程,福斯获双项大奖,格力电器切入新能源供应链......

产业游学走进箭牌|四十万吨级新厂加持,共创润滑养护新生态

祖国严选铸品牌 合作突破启新程 —— 好顺科技合作伙伴大会圆满落幕

汽配圈周报 | 聚焦箭牌&汽配圈产业游学探索之旅,好顺科技合作伙伴大会隆重召开......

推荐阅读

推荐阅读2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。

2023年9月25日,由汽配圈主办,三头六臂总冠名,超级工厂联盟、西安海纳汽车服务有限公司、玉林汽配、西安成长国际汽配欢乐港协办的“2023中国(陕西)汽车后市场服务业发展论坛暨陕西省汽车后市场优秀服务商颁奖典礼”盛大开幕。本次大会邀请了陕西省优秀渠道商(全车件、易损件),终端维修服务商,全国汽车后市场不同产品线生产厂商,以及陕西省商协会、联盟单位,汽车后市场资深从业者和专业媒体共同参会,大家欢聚

© 2014-2024 北京聚优世纪网络科技有限公司 | 京ICP备14052865号-1